Н.Қазиқызының коллажы

Әлемдік тәжірибеге сүйенсек, көптеген елде зейнетақы жүйесінің көпсатылы деңгейі қалыптасқан. Әлдеқашан дамыған мемлекеттердің зейнетақы қорларының тарихына ғасырдан астам уақыт өткен. Ал Қазақстандағы зейнетақы жүйесінің қалыптасқанына небәрі 22 жыл болса да, көптеген өзгерістер енгізіліп, озық тәжірибелерге сүйеніп келеді. 1998 жылдан бері мемлекет сол жылдың 1 қаңтарынан жұмыс өтілі бар азаматтарға ынтымақты зейнетақы төлеуді жалғастырып келе жатса, 2005 жылдан бастап базалық зейнетақы төленуде. Бұл төлемдер базалық деңгейді қамтамасыз етеді. Сонымен қатар, 1998 жылдан барлық қазақстандықтар жалақысының 10%-ын жинақтаушы зейнетақы қорына аударуда. Үшінші деңгейге көшу сатысы 2020 жылдан басталады деген болатын. Онда жұмыс берушілер әр қызметкерге міндетті 5% жарна аударады. Осылайша, зейнетақы жүйесінде қаржыландырудың 3 көзі болады және ол неғұрлым әртараптандырылады. Алайда бұл бағытқа жасалатын өзгеріс 2023 жылға шегерілді.

Тәжірибесі аз қордың осы 20 жыл ішінде түйіспеген тұсы да, шикілікке ұрынған кезі де болды. Соңғы бесжылдықтың бедеріндегі салымшылардың 70 млрд теңге жинағының жыры әлі елдің есінен кете қойған жоқ. Кешегі карантин кезінде де ел жинақтағы ақшасын түгендеп отырды. Ай сайын тұрақты түрде аударып отырған салымның соңына «шам» алып түсіп отырған бұқараның жайы қазір мәз емес. Ұлтарақтай жер мен күнгей беттен сәуле түсетін бір бөлмелі баспанаға зәру. Ақиқат – осы, ақыры қандай?

ҚАЗАҚСТАН мен СИНГАПУР…

Өткен жылы зейнетақының халықаралық жүйедегі артықшылықтары мен кемшіліктерін зерделеген сарапшылар қордағы жинақталған қаражаттың белгілі бір бөлігін пайдалану бойынша ұсыныс енгізген еді. Алғашқысы – баспанаға, екіншісі – ем-домға жұмсау туралы бастаманы жұрт қуана қабыл алғанымен, жұбана қоймады.

– Ел азаматтары тиісті зейнетақысын алуы қажет. Сондықтан зейнетақы жинағын пайдалану жағы есепшоттағы ақшаның көлеміне байланысты жүзеге асады. Адам зейнеткерлікке шыққанда қажетті ақшамен қамтылуы шарт. Қазақстандықтар зейнетке шыққаннан кейін шамамен 19-25 жыл өмір сүреді. Сондықтан біз әрбір адамның есепшотындағы қаржы зейнет жасына жете ме, жоқ па, осыны ескеруіміз керек. Өкінішке қарай, қазіргі кезде салымшылардың жартысының жинақ сомасы 1 миллион теңгеге жетпейді. Ал қажетті сома 10-12 миллион теңге болуы тиіс. Ондай азаматтардың саны – 102 мың адам, – деген еді жыл басында премьер-министрдің экс-орынбасары Б.Сапарбаев.

Жаңалықтың бұл легін естіп, оқыған жұрт ұлардай шулады. Өйткені жылдар бойы тірнектеп жиған салымы миллион теңгеге де жетпейтін адамдардың саны бірнеше миллионнан асады. Негізінен жеке жинақтаушы шоттардағы салым қаражаттың белгілі бір бөлігін мақсатты пайдалану өзге елдердің тәжірибесінде бар. Мәселен, АҚШ, Жаңа Зеландия, Ұлыбританияда гибридтік моделдің өтімді және өтімсіз түрін қолданса, Сингапур мен Малайзияда медициналық көмек не тұрғын үй алу үшін жұмсауға болатын қосалқы шоттар бар. Бірақ, онда жалақының 37 пайызы зейнетақымен қамтамасыз ету орталығына тұрақты аударылып отырады.

МЕРЗІМІНЕН БҰРЫН АЛУҒА БОЛА МА?

Әрине, болады. Онда да Қазақстаннан тысқары аумаққа түбегейлі көшіп бара жатқан жағдайда рұқсат етіледі. Өткен жылы осындай фактімен 28 мыңнан астам адам 50 миллиард теңгеден асатын зейнетақы шотындағы қаражатын мерзімінен бұрын пайдаланған. Мұндай жағдайда зейнетақы төлемдерін алу үшін бұрынғы қазақстандықтар БЖЗҚ-ға өтінішпен жүгінуі керек. Олар өздерімен бірге шетелдік паспортының көшірмесін және растау үшін түпнұсқасын немесе халықаралық шарттарда көзделген басқа құжаттарды, сондай-ақ алушының банктік шоты туралы мәліметтерді өткізеді. БЖЗҚ мәліметтері бойынша, Малайзияда жылына кем дегенде бір жарна салатын белсенді салымшылардың үлесі 47%-ды құрайды. Қазақстанда бұл көрсеткіш – 76%. Ал Дания, Австралия және АҚШ-та кей мәліметтерге сүйенсек, салымшы есепшоттан үнемі қаражат ала алады және сонымен бірге оны қайтармауға құқылы.

БҰЛ ӘН – БҰРЫНҒЫ ӘННЕН ӨЗГЕРЕК

Бұл жолғы айтылып жатқан жайт ортақ болғанымен, нысаналы алгоритмде өзгерістер бар. Бұған дейінгі айтылған мәліметтерде бірыңғай жинақтаушы зейнетақы қорындағы салым сомасы 10-12 миллион теңгеден асса ғана қордағы қаражатты мерзімінен бұрын пайдалануға болатындығы айтылған. Ал президенттің «Жаңа жағдайдағы Қазақстан: іс-қимыл кезеңі» атты Жолдауында айтылған тапсырмаларға сәйкес, БЖЗҚ салымшыларының қордағы қаражатының жеткіліктілік шегі белгілі болды.

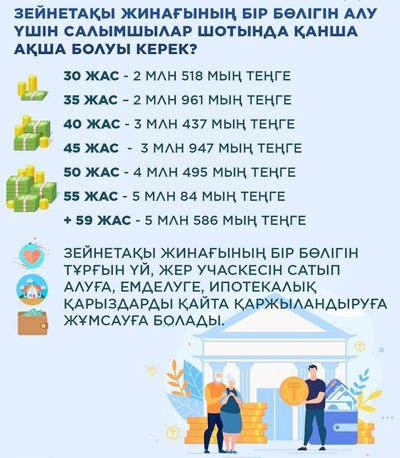

– «Жеткіліктілік шегінің» негізгі параметрі әйелдер мен ерлер үшін бірдей. Қалыптасқан параметрлерге сүйене отырып, 20 жастан бастап әр жас үшін есептеледі.

30 жас үшін – 2 млн 518 мың теңге;

35 жас үшін – 2 млн 961 мың теңге;

40 жас үшін – 3 млн 437 мың теңге;

45 жас үшін – 3 млн 947 мың теңге;

50 жас үшін – 4 млн 495 мың теңге;

55 жас үшін – 5 млн 084 мың теңге;

59 және одан үлкен жас үшін – 5 млн 586 мың теңге. Осы сомадан қалғанын олар жоғарыда көрсетілген қажеттіліктерге қалауы бойынша жұмсай алады. Осы «шекті» сомаларға қол жеткізу табысы ел бойынша орташа айлық жалақы деңгейінде болатын тұрақты жұмыс істейтін азаматтар үшін қолжетімді. Осылайша, зейнетақы жинақтарының бір бөлігін мақсатты пайдалану мүмкіндігін 721 мыңнан астам қазақстандық пайдалана алады, – деді ҚР Еңбек және халықты әлеуметтік қорғау министрі Біржан Нұрымбетов Үкіметтің баспасөз орталығында өткен брифинг аясында.

Түсінікті болу үшін айта кетейік, «жеткіліктілік шегі» дегеніміз белгілі бір жастағы салымшыға зейнетақы жинақтарының ең аз қажетті сомасы дегенді білдіреді. Ол оның табысынан БЖЗҚ-ға тұрақты түрде жүзеге асырылатын 10% зейнетақы жарналарын (ең төменгі жалақыдан төмен емес) ескере отырып, 82 жасына дейін ең төменгі зейнетақы мөлшерінен кем болмайтын зейнетақы төлемдерімен қамтамасыз етуге мүмкіндік береді.

Шынын айтайық, Қазақстан аймақтарындағы әлеуметтік ахуал мен орташа айлық көрсеткіш ала-құла екенін бәріміз білеміз. Сондықтан осы жасқа келгенше осынша қор жинаған азаматтар некен-саяқ екенін министрлік өздері де жорамалдап отыр. Халық бастапқыда тиімді санады, алгоритммен толығырақ таныса келе, әлі де тиімсіз екенін айтуда. Ел арасындағы «30 жастағы азамат еңбекке араласқан 7-8 жыл ішінде қажетті соманы жинақтай ала ма?» деген сауалға жауап іздедік.

– Бұл жерде айта кететін жайт, 150-200 мың теңге табыс табатын азаматтар осы сомадан асырып та қаражат жинай алады. Қалай? Бұл жерде ай сайын салынатын салымдар ғана есептелмейді. Жинақталған ақшаны инвестицияға жібереді, айналымға салады. Содан инвестициялық кірістілік шығады. Ол жылына белгілі бір пайыз (8-10 пайыз болуы мүмкін) қосылып отырады. Тура депозит секілді әр жыл сайын ақшаңыз да көбейеді, көбейген сомаға сәйкес инвестициялық кірістілік те артады. Осы уақытқа дейін шамамен 3 млн теңге жинаған болсаңыз, үстіне 1,5 млн теңге инвестициялық кіріс қосылады. Сонда 30 жастағы адамның қорындағы қаражат шамамен 4,5-5 млн теңге болуы мүмкін. Ендігі талап, еңбек және халықты әлеуметтік қорғау министрлігі бұл есептілікті жылда өзгертпеу керек. Кемі 4-5 жыл тұрақты тұру керек, – деді экономист Мақсат Халық.

ТАҒЫ БІР АМАЛ БАР…

Сондай-ақ, азаматтар зейнетақы жинақтарының бір бөлігін мақсатты пайдалану үшін осы отбасы мүшелерінің қаражатын біріктіруге болады.

– Тұрғын үй жағдайын жақсарту мақсатында немесе емделудің ақысын төлеу үшін ерлі-зайыптылар, жақын туыстары (аталары/әжелері, ата-аналары, балалары, немерелері, аға-інілері) қаражаттарын біріктіріп пайдалана алады. Белгіленген талаптарға сәйкес келген жағдайда алып қою саны бойынша шектеулер көзделмеген, – деді еңбекмині.

Жолдауда айтылған тапсырмаларды жүзеге асыру – тиісті органдардың жұмысы. Мәселен, зейнетақы жинақтарын төлеу есебінен медициналық көмек алуға азаматтарды жіберу қағидаларын ҚР Денсаулық сақтау министрлігі, зейнетақы активтерін сенімгерлік басқаруға беру қағидаларын ҚР Қаржы нарығын реттеу және дамыту агенттігі айқындайды. Ал салымшы зейнетақы жинақтарын басқаруға беру үшін жеке қаржы компаниясын таңдауды БЖЗҚ-ға өтініш беру арқылы жүзеге асырады.

БЖЗҚ ресми порталындағы соңғы сандар 773222311 мың теңге деген цифрмен «әрленіп» тұр. Дамушы елдер тәжірибесінде зейнетақы жүйелерінің сапасы мен тұрақтылығы сирек кездеседі. Өйткені кейбір елдерде әлі де болса зейнетақы қоры құрылмаған. Тек әлеуметтік төлем орталықтары ғана жұмыс істейді. Ал Қазақстан өзінің егемендік алған жылдарының ішінде әлемдік тәжірибеге негізделген өзінің ортақ базасын құрды. Сақтандыру саласындағы әлемдік көшбасшылардың бірі саналатын немістің «Allianz Global Pension Report» компаниясы зейнетақы жүйесіндегі қаржылық тұрақтылығы сәйкес келетін 70 елдің тізімін алып, рейтинг түзді. Нәтижесінде Қазақстан үздік жиырмалықтан көрініп, ТМД елдері арасында көш бастап тұр. БЖЗҚ телеграм каналында жарияланған мәліметтер бойынша бұрынғы Кеңес Одағы елдерінен әзірге Латвия ғана озып тұр. Эстония – 25, Литва – 27, Ресей – 33, Украина 56-орынға тұрақтаған.

Н.ҚАЗИ

Сіз не дейсіз?

Мақсат ХАЛЫҚ,

GSB UIB директоры, экономист:

Бұл жолғы өзгеріс – «космостық» соманың азаюы

– Бұл жолғы есептеу белгілі бір дәрежеде шындыққа жанасады. Бұдан да сәл төмендетуге болатын еді, бірақ осының өзі – үлкен өзгеріс. Өйткені қаңтар айындағы келтірілген ең төменгі шектен 3 есе төмендетілген. Ол кезде 30 жастағы салымшы зейнетақы қорындағы қаражатын пайдалану үшін 6-7 млн теңге қаражат жинауы керек болатын. Соңғы өзгерісте 30 жастағы азамат 2,5 млн теңгеден асатын қаражаты болса ала алады. Жыл басында қарастырылған көрсеткішке біраз сын-пікірлер айтылды. Сол кезде «космостық» сомадан түсу керектігін, кемінде 2,5 млн теңге шамасында болу керектігін ұсыныс ретінде айтқанмын. Президенттің араласуымен осындай сомаға тоқталып отыр. Әлі де көп сын айтылуда. Орта тап өкілдері пайдаланып, қарапайым халық тағы да қалып қояды деген сарындағы. Иә, солай болатыны анық, бірақ 721 мың адамның барлығы орта тап өкілдері деп айта алмаймыз. Қазақстанда орта тап өкілдерінің үлесі еңбекке жарамды 10 миллионға жуық халық бар десек, соның 1 пайызы ғана. Қаңтар айындағы шекті көрсеткіш негізінде бұл мүмкіндікке 113 мың адам ғана ие делінген еді. Қазір бұл да 7 есеге ұлғайып отыр. Келесі жылдан бастап, бұйыртса, 721 мың адам қордағы қаражатын алады, ол да аз емес… Егер осы лекпен мүмкіндікті қолданатындар алдымен алсын. Содан кейін халық арасында қоғамдық резонанс туындауы мүмкін. Біреудің көршісі сол жинақтаған зейнетақы қаржысына жер алып, үй салып, білім алып, денсаулығын ретке келтіріп жатса, қорға ақша аударуға халықтың қызығушылығы артады. Халықтың көп бөлігінің жиған табысы миллион теңгенің айналасында. Сондықтан бұл азаматтардың кезегі алдағы 2-3 жылда келеді.

Тағы бір айта кетерлігі, алдыңғы есептеулерде әйел адамдар үшін қабылданған шешім әділетсіз болды. «Неге олай?» деген сұрақ туындады. Сонда «әйелдер ерлерге қарағанда ұзақ өмір сүреді» деген жауап болды. АБСУРД! Осы жағдай да ескеріліп, бұл жолғы өзгерісте шекті мөлшер әйелге де, ер адамдарға да бірдей мөлшерде белгіленді.

Дәл осы жағдайдан кейін халық қаржылық сауаттылығын арттыра түсті. Зейнетақы қорындағы қаражатын, қашан зейнетке шығатынын есептеп кетті. Бұдан кейін де жұмыс беруші мен жұмысшы арасында «зейнетақы қорына міндетті түрде қаржы аударылсын» деген талап күшейеді. Әйтпесе, бұған дейін қорға ақша аудармай жұмыс істеп жүргендер көп болатын. Инвестициялық табыс инфляция деңгейінен төмендеп кетті. Бұл жағдай да зейнетақы қорының жұмысына жаңадан тыныс ашуы мүмкін.

Пікірлер жоқ. Бірінші болыңыз!